義務教育に入ると、学費や給食費、習い事など様々なお金がかかるようになります。

子どもが将来なりたい職業について具体的に考えるようになると、将来のお金に関する心配が一気に現実味を帯びるようになっていきます。

できることなら、お金の心配をせずに子どもの将来を応援したいものですよね。

しかし稼げるお金にはどうしても限度がありますので、いくら子どものためとはいえ「何円かかっても大丈夫」という訳にはいかないのが現実です。

早い段階から子どもにかかる費用の目安を把握し、それに対する姿勢や対策を考えておけば、子どものライフステージの変化に戸惑うことなく対応ができるようになります。

今回は子どもにかかる費用に関する情報と、かかるお金をどうやって備えていくかについて解説をしていきます。

このページの要点をざっくりいうと

公立と私立は学校に支払う金額に大きな違いがあり、倍以上の差が生じます。

私立は学費が高額な分、施設や授業内容が充実しているなどの利点があります。

学費以外にも生活費や学習塾の費用、部活や習い事にかかるお金など様々な場面での出費があるため、子どもを育てるにはかなりの金額がかかります。

教育費を貯めるためには、FPに相談をする、助成金を貯める、在宅で仕事(副業)をするなどの手段があります。

子どもの将来設計と併せて家族と相談することをお勧めします。

子どもにかかる費用の総額は?

子どもを学校に通わせるには学費が必ずかかります。

学校には公立と私立があり、公立のほうが学費は安いです。

しかし幼稚園から大学まで全て公立に通わせた場合でも、学費だけで合計1000万円前後かかります。

逆に全て私立だった場合は2000万円~2500万円以上と、倍以上の金額が必要になります。

大学の学費に関しては学部によって差が大きいため、高校までの学費について詳しい数字を見ていきましょう。

文部科学省が発表した「平成30年度子どもの学習費調査の結果について」によると、幼稚園(3歳)から高校まで15年間すべて公立だった場合、かかる総金額はおよそ541万円、私立だった場合は1830万円という結果が出ています。

参考元:文部科学省「平成30年度子どもの学習費調査の結果について」

15年でこの金額なら「思ったより安い」という印象を抱く方も多いでしょう。

しかし子どもの進路や進学先によって塾代などが追加されるだけでなく、通う学校によっては交通費なども必要になる可能性があります。

そのためデータだけを参考にするのではなく、

- 子どもが将来何を目指したいのか

- 受験をさせるかどうか、いつから対策を行うか

- 大学進学はさせるかどうか

など、子どもが目指すものや親の意向を踏まえた上で金額の目安を考えることが大切です。

ライフステージ別の子どもにかかる費用

それではライフステージごとに子どもにかかる費用を紹介しています。

金額の参考元について特記のないものは、全て「平成30年度子どもの学習費調査の結果について」の情報を参考にしています。

参考元:文部科学省「平成30年度子どもの学習費調査の結果について」

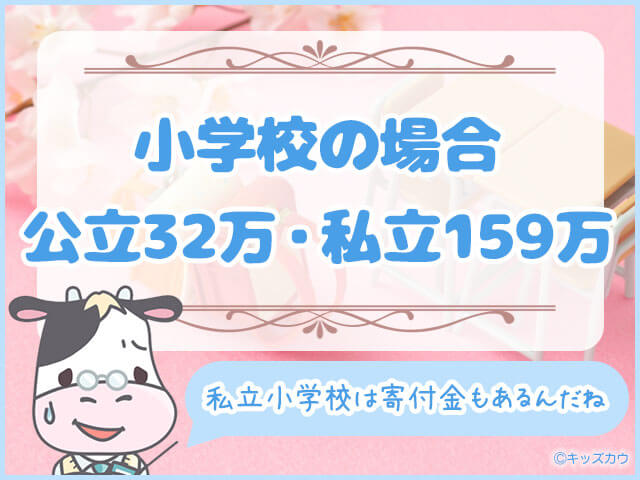

小学校

公立の小学校は32万1,281円、私立では159万8,691円です。

公立は義務教育ですので「授業料」と呼ばれる費用はかかりません。

旅行費の積み立てや教材費、施設関連の学校給付金、教科外活動費などがかかります。

一方私立の場合、授業料が支出の半分以上(53%/485,337円)を占めており、学校納付金や施設費、旅行費なども金額が高めです。

授業料は地域や学校によって差が大きく、慶應義塾横浜初等部や立教小学校、学習院初等科などの都内の有名大学付属校は学費も高額です。

しかし金額が高い分、大学までの一貫教育を受けられるという魅力があります。

例えば慶應義塾横浜初等部に入学し湘南藤沢高等部まで進んだ場合、ほぼ全員が慶応義塾大学へ進学するという実績があります。

学費が相場より低い学校だったとしても、私立小学校は設備費、寄付金なども必要です。

設備費とは学校の設備や光熱費にかかるお金で、寄付金とは小学校に任意で納めるお金のことです。

寄付金は絶対に払わなくてはいけないものではないのですが、学校によって「最低○口」と支払い金額が提示されている場合が多いです。

私立は独自のカリキュラムや整った設備が魅力ですが、それは保護者の納付があるからこそ成り立つものと言えます。

中学校

公立は48万8,397円、私立は140万6,433円かかります。

小学校よりは差が縮まりますが、それでも100万円近くの開きがあります。

内容の内訳は先ほど紹介をした小学校と同様、公立は学費がかからない一方で私立中学は授業料が半分近く(40%/428,574円)を占めています。

また公立に比べて制服などの指定品、教材や旅行積立金も高い傾向があります。

私立中学は修学旅行が高額な海外であることが多く、海外への研修旅行やホームステイがカリキュラムに組み込まれている学校もあります。

公立中学校は様々な環境の子どもたちが同じ学校に通うことが特徴で、全員が同じ内容の授業を受けることになります。

一方私立中学校は、早い内から大学入試を見据えたカリキュラムや様々な学びを取り入れていることが特徴です。

中高一貫の6年間のうち始めの5年間で先取り学習を行い、残りの1年で大学入試対策に専念するというカリキュラムを取る学校が多く、公立に比べると勉強に対する意識がより強い傾向が見られます。

高校

公立は公立は45万7,380円、私立は96万9,911円です。

高校になると義務教育になるため公立高校でも授業料がかかるようになりますが、それでも私立に比べると金額は大幅に低いです。

私立高校は世帯年収によっては補助金が出る場合があるだけでなく、成績によっては特待生制度が適用されて学費が免除(または減免)されることもあります。

スポーツに秀でている場合はスポーツ推薦で特待生になる子もいます。

しかし私立高校のスポーツ特待生は部活中心の生活になるため、勉強が疎かになる傾向があります。

また公立高校は学校の偏差値によって進学実績に差が生じるのが実情ですが、私立高校はきめ細かくコース分けがされている学校が多く、入学後の頑張り次第でより上を目指せる可能性もあります。

そのため学費だけに注目するのではなく、子どもが将来何を目指したいのか、そのためにはどの進路を選べばいいのか、将来を見据えた考え方が必要になっていきます。

大学

国公立大学は医学部や歯学部など一部学部を除き、約499万0,058円かかります。

国公立大学は平成17年以降授業料と入学費に変動がなく、授業料が535,800円、入学費が282,000円と設定されています。

一方私立大学は医学部や歯学部など一部の学部を除き、文系約717万円、理系約821万7,000円というデータが出ています。

ただこの数値はあくまでも自宅から通学した場合ですので、自宅外通学の場合はさらに一人暮らしの費用も考慮しなくてはいけません。

日本学生支援機構の平成28年度学生生活調査によると、昼間大学に通い下宿アパート暮らしをしている学生の1年間の生活費(住居光熱費、食費、その他日常費)は平均で109万5,500というデータが出ています。

つまり4年間で400万円以上は必要になると考えましょう。

学費以外で子どもにかかる費用の項目は?

各ライフステージにおける学費を解説しましたが、実際には学費以外にも様々な費用がかかっています。

その例について具体的に紹介をしていきます。

塾代や習い事

教育費の出費として大きなウェイトを占めるのが習い事や塾です。

小学生から中学生にかけては、習い事や塾に通っている子どもは50%を超えていることが分かっています。

この1年間で、お子様が定期的に通っている塾教室はありますか。

- 小学生50.8%

- 中学生57.7%

習い事一つだけであれば月謝はそれほどかからないかもしれません。

しかし中学受験や高校受験、大学受験のために学習塾に通わせる場合は塾代が高額になります。

実際に中学生高校生がいる家庭の支出において、塾などの出費である「補助学習費」が大きな割合を占めていることも分かっています。

学校外活動費を見ると、公立私立中学校ともに「補助学習費」の支出が最も多く、公立中学校の方が私立中学校より支出が多い。(中略)

学校外活動費を見ると、公立私立高等学校ともに、「補助学習費」の支出が最も多い。

また習い事も、習わせる事柄によっては、遠征費や備品の購入、衣装(ユニフォーム)などの費用がかかります。

これは中学高校の部活動でも言えることですので、入部する部によってある程度の出費を覚悟しておきましょう。

生活費

日常生活においても、子どもには様々な費用がかかっているはずです。

子どもが小学生のうちは衣類や食費、教材費などが中心ですが、子どもの年齢が大きくなるにつれて遊びの幅や交友関係が広がり、友達と遊ぶためのお金、ゲームや漫画など娯楽品を購入するお金が必要になっていきます。

「子どもが小さいから大丈夫」と思っている方は早いうちから注意をしておきましょう。

今はスマホやパソコンを持たせていなくても、いずれ周囲に影響され「スマホがほしい」と言うようになるかもしれません。

そうすると子どものための通信費なども家計に含めなくてはいけません。

子どものためにどのお金を抑えてどこにお金をかけるのか、子どもが遊ぶお金はお小遣い制にするのかどうかなど、家族で話し合って決めておきましょう。

子どもにかかる費用を備えておく3つの方法

それではどのように子どものためのお金を蓄えればいいのか、具体的な方法3つをを紹介します。

お金のプロに相談する

今後の学費に対して不安がある場合は、思い切ってファイナンシャルプランナー(FP)などのプロに相談するのがおすすめです。

FPが在籍している保険会社の窓口に相談をすると、家庭の収入や子どもの年齢など、状況に応じた貯蓄型の保険を紹介してもらえます。

小学校以降から保険商品に入る場合のメリットやデメリットを含め、家庭環境なども配慮しながら最良の方法を提案してくれるはずです。

「保険会社は勧誘が嫌だから避けたい」という方は、日本FP協会のホームページより、直接相談ができるFPを検索するのもお勧めです。

対面の相談は「相談1時間●●円」というように有料であるケースがありますので注意しましょう。

「マイホームや子どもの教育、老後のためにお金を貯めるには?」「赤字家計を立て直したい」「まとまったお金の運用法を知りたい」

ファイナンシャルプランナーは、一人ひとりのくらしとお金の相談に応えます。引用元:日本FP協会「FPに相談する」

助成金は貯めておく

子どもへの助成金は「児童手当」が一般的です。

小学校1年生から中学校卒業まで児童手当を月額1万円溜めた場合、9年間で108万円になります。(第3子以降なら月額15,000円なので9年間で144万円)。

学費の項目で紹介をしましたが、大学入学の際には公立でもまとまったお金が必要になります。

早いうちから貯めておくことで、学費や入学金支払いに役立てることができます。

預金口座にあると使ってしまうという方は、貯蓄用の口座を用意し、その口座に助成金を直接振り込むようにしておきましょう。

ただ手元にキャッシュカードがあると、ATMですぐに引き出せてしまいますので、貯蓄用の口座は敢えてキャッシュカードを作らないのがお勧めです。

キャッシュカードがないと銀行の窓口だけでしか引き出しができなくなりますので、口座は入金だけになり、自ずとお金が貯まっていきます。

収入を増やす

子どものためにお金を蓄えようと節約を考える方も多いでしょう。

しかし雑誌などで紹介されている「食費を○万円台にする」というような節約法は現実味がありません。

出費を抑えるという意識も重要ですが、収入を増やすという意識も必要です。

キャリアアップで収入を増やす、副業をする事も視野に入れましょう。

以前は在宅の仕事はごく少なく、副業をしたい人を騙してお金を要求する詐欺が多く横行していました。

しかしコロナ流行以降はテレワークが普及し始めており、家にいながらできる仕事、リモートワークの求人も増えてきました。

夫婦のどちらかが家で家事を行っている場合、在宅で仕事ができるかどうかも考えてみましょう。

ただ新しく仕事を始める場合は同居家族の支援も不可欠です。

子どものためにどれくらいのお金を貯めたいか、そのためにどれくらい収入を増やしたいかを考え、そのためにどうすればいいのかを家族で話し合うのもお勧めです。

子どもにかかる費用を把握して未来に備えよう

子どもが選ぶ進路によって教育費には大きな差が生じることが分かります。

ただ今回紹介したのはあくまでも目安ですので、「このお金がないなら子育てをしてはいけない」というわけではありません。

収入や支出の事情は家庭によって異なり、また住んでいる地域や選ぶ学校によってもかかるお金は変動します。

あくまで「おおよその目安」として頭の片隅に入れておくと、突然「○○万円も必要になった」と慌てることがなくなります。

将来に備えて何ができるのかを家庭で話し合いながら子どもの将来を応援していきましょう。

コメント